안녕하세요! 이번 11월 17일은 엔비디아 실적 발표날입니다. 오늘은 미국 주식중 요즘 가장 핫한 주식 중 하나인 엔비디아에 대해 분석해 보고 목표 주가와 위험 요인에 대해 알아보겠습니다.

1. 기업 분석

엔비디아는 1993년, 대만계 미국인인 젠슨 황(Jensen Hwang)이 설립한 반도체 회사입니다. 주로 그래픽 처리장치(GPU)를 제조하는 회사인데요. 최근엔는 GPU 뿐만 아니라 데이터 센터, 자율 주행 차량 반도체 공급에도 참여 하고 있으며, 11월 초에는 메타버스로의 사업 확장과 웰스 파고 목표 주가 상향 조정까지 겹쳐 하루에만 주가가 12% 상승하는 모습을 보이기도 하였습니다.

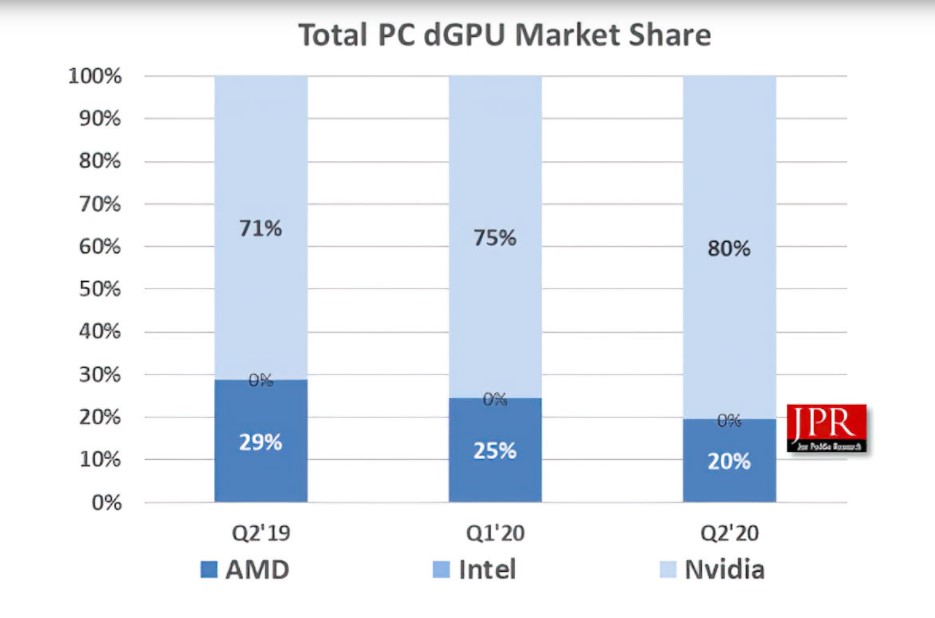

또한 최근에는 CPU 제조 분야에도 진출하였습니다. 2023년 말까지 자체 CPU인 그레이스를 생산하겠다는 계획을 밝히고 인텔과 AMD의 지분을 빼았으려 노력중이나 아직은 초기 단계입니다. 그러나 약 170억 달러(약 20조원)에 이르는 세계 GPU 시장에서 엔비디아는 약 80%의 시장 점유율을 차지하는, 아주 공고한 위치에 있다고 볼 수 있습니다. 최근 AMD가 지속적으로 라데온 시리즈를 런칭하며 반격을 하는 모양새이지만, GPU 시장에서는 엔비디아가 안정적으로 시장 대부분을 점유하고 있다고 볼 수 있겠습니다.

2. 주가, EPS 및 PER

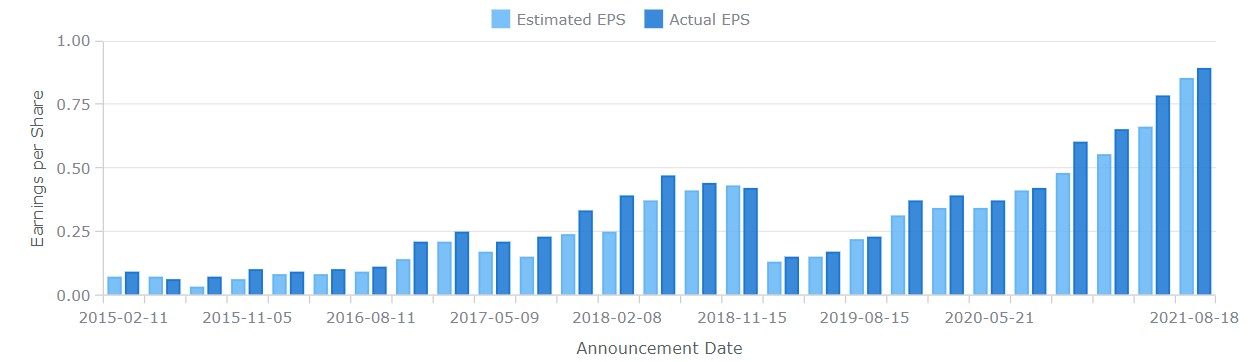

엔비디아는 최근 몇 년간 꾸준한 성장과 양호한 실적을 보여주고 있습니다. 2018년 말에 단기적인 암호화폐 가격 폭락으로 인한 그래픽 카드 수요 감소, GeForce 시리즈의 실패등의 악재를 거치며 주가가 절반 이상 폭락하였지만, 이후 급성장을 거듭해 2021년 3분기 어닝에서 $0.89라는 준수한 EPS를 보였습니다. 주가는 지난 5년간 무려 1,200%가 증가 하였고 2021년 들어서만 131%라는 주가 상승률을 보여주고 있습니다. 특히 11월 초 메타버스 시장에 참여한다는 소식에 대한 기대감으로 최근 한달 사이 45% 상승한 주가를 보여주고 있습니다.

특히 위의 그래프를 보시면 EPS가 약 11분기 연속 어닝 서프라이즈를 낸 것을 볼 수 있습니다. 그만큼 시장 평균을 상회하는 실적을 꾸준히 낸다는 점을 반증합니다. 기업의 수익 역시 지난 5년간 지속적인 상승 추세를 보이고 있는데요, 코로나 사태로 인한 일시적인 2020년의 수익 감소를 제외하고는 지속적인 성장을 뒷바침 한다고 볼 수 있습니다. 2021년에는 약 166억 달러의 수익을 낼 것으로 예상됩니다.

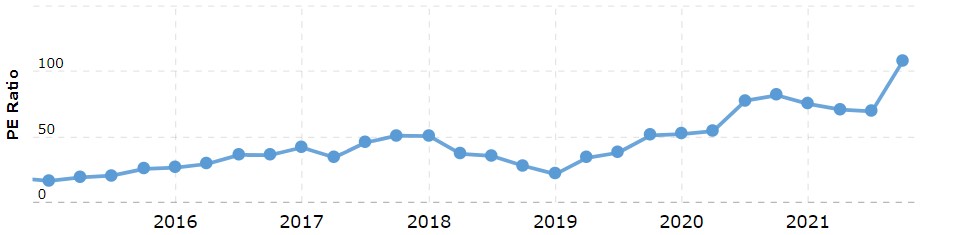

PER은 11월 13일 현재 약 108.85배로 9.75배의 인텔이나 45.62배의 AMD에 비하면 동종 반도체 업계 내에서 다소 과평가 되었다고 생각할수 있는 부분입니다. 그러나 높은 성장성과 잠재력이 고PER을 뒷바침 할 수 있기때문 이 부분의 판단은 엔비디아의 성장성을 고려해서 각자의 판단에 맞기겠습니다.

3. 주가 전망

월가의 전망은 매우 낙관적입니다. 월스트리트 저널에 따르면 현재 애널리스트 43명 중 28명이 Buy, 6명이 비중확대, 7명이 유지, 2명이 Sell 로 평가하고 있습니다. 목표 주가는 최저 $130, 최고 $400, 평균 $261로 다양한 스펙트럼에 분포 되어 있고 이는 현재가 $303보다는 낮은 모습을 보입니다. 그러나 최근 11월 4일, 웰스파고가 목표주가를 기존 245달러에서 320달러로, 지난 4일 웰스파고가 엔비디아 목표주가를 기존 245달러에서 320달러로, 지난 11일에는 오펜하이머와 서스퀘하나에서 각각 기존 235달러에서 350달러로, 250달러에서 360달러로 목표주가를 인상 한 바 있습니다. 특히 11월 17일에는 2021년도 4분기 실적 발표가 예상되어 있어 기대해 볼 수 있는 부분인 것 같네요.

4. 위험 요소

물론 엔비디아의 위험 요소 역시 존재합니다. 2018년 말에 본 것과 같이, 단기적인 가상화폐의 폭락으로 인한 GPU수요의 감소시 주가 하락의 가능성 역시 존재하고, 어느정도의 성장성과 미래 가치를 고려하였지만 동종 업계에서 비교적 높은 PER값을 보이고 있습니다. 마지막으로, 엔비디아는 CPU분야의 전문성을 높이고 시장확대를 위해 47조원 규모의 ARM인수를 추진하고 있는데, 이 과정이 현재 1년이 넘게 지연되고 있는 상태입니다. 현재 인수 절차는 EU 집행위원회에서 보류되어 있는 상태입니다. 인수가 성공적으로 이루어 지려면 미국, 중국, 일본과 EU당국의 승인이 필요하지만, 현재 대다수의 국가가 엔비디아의 독점 가능성을 이유로 인수에 반대하고 있어 인수가 실제로 이루어질 수 있을지는 미지수입니다. 이 인수 절차가 불발 되면 엔비디아 주가 역시 하락 할 리스크가 존재합니다.

5. 종합

사실 저는 위에서 언급한 위험 요소에도 불구하고 엔비디아의 미래를 매우 낙관적으로 봅니다. 우선 GPU시장에서 사실상 독점적인 지위를 차지하고 있어서 탄탄한 파이프라인을 구성하고 있고, CPU 및 장기적인 시장확대가 확실시 되는 데이터 센터 시장에서도 지분을 늘려가고 있습니다. 또한 최근 메타버스 시장 참여 발표에서도 알 수 있듯이, 단순히 GPU분야에 국한하는 것이 아닌, 전반적 IT분야로 시장을 확장 해 가는 것을 볼 수 있습니다. GPU의 수요 자체는 메타버스와 온라인 게임과 컴퓨터 등 지속적으로 유지 및 증가될 것이 확실시되는 상황에서, 건전한 재무제표와 지속적으로 꾸준히 상승하는 EPS를 가진 엔비디아의 장래는 현재로서는 매우 밝다고 볼 수 있습니다.

'미국 주식' 카테고리의 다른 글

| [미국 주식] 달마다 4%씩 꼬박꼬박 배당이 들어온다? - 리얼티 인컴[O] (0) | 2021.11.21 |

|---|---|

| [미국 주식] 대표적 위드 코로나 주식 - 미국 항공주 전망은? (0) | 2021.11.20 |

| 잠자면서 돈을 번다? - 경제적 자유에 대한 생각 (0) | 2021.11.13 |

| [주식] 고평가/저평가 분석 - PER, EPS란? (0) | 2021.11.04 |

| [주식] 수익창출에 있어서 시드머니의 중요성 (0) | 2021.11.03 |

댓글